Superendividamento: o que fazer para sair dessa condição

Foto: Marcello Casal Jr/Agência Brasil

Foto: Marcello Casal Jr/Agência Brasil

O superendividamento avança no país acompanhando as altas de inflação. Os especialistas alertam para as armadilhas criadas pelo setor financeiro, que combina grande oferta de linhas de crédito relativamente fáceis de obter, porém com juros altos e difíceis de pagar.

É o caso de Rita Gonçalves (nome fictício) – ela pediu para não ter o nome divulgado –, que aos 74 anos, jornalista aposentada, gostaria de descansar e aproveitar um pouco a vida. Porém, endividada, nos últimos três anos tem passado se equilibrando com o pouco dinheiro que sobra do benefício mensal do INSS, engolido para pagar empréstimos bancários.

“Comecei a fazer um para cobrir o outro e o resultado é que, dos R$ 6 mil que recebo, fico com R$ 2,7 mil e disto ainda preciso separar R$ 1,2 mil para meu aluguel”.

Pegou o primeiro para sair do negativo. “Fui me apertando, a inflação comendo junto e tive de recorrer a outros”. Para que as prestações não ficassem impagáveis, ela esticou o número de parcelas ao máximo.

A condição em que Rita se encontra é chamada de superendividamento e motivo de sofrimento para milhões de brasileiros.

“Este número tem crescido exponencialmente. É uma situação triste, vivemos uma falta de políticas que levam à desproteção da população”, avalia a professora universitária Vera Remedi Pereira, que coordenou o Programa de Apoio ao Superendividado do Procon/SP.

“Estamos passando por uma pandemia que fez diminuir o poder aquisitivo, além de enfrentarmos uma inflação altíssima”, acrescenta.

Quase 80% dos brasileiros endividados

Fonte: PEIC/CNC

Fonte: PEIC/CNC

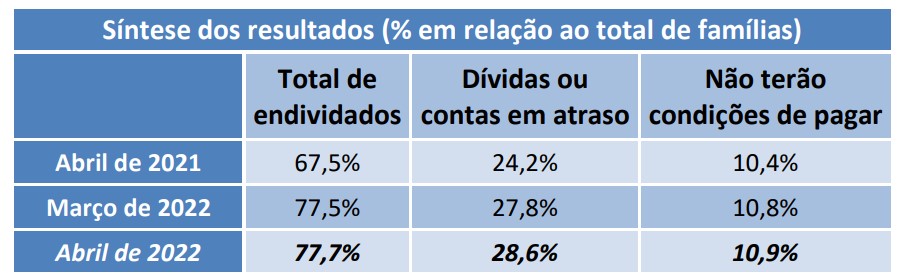

De acordo com a Pesquisa de Endividamento e Inadimplência do Consumidor (Peic), feita pela Confederação Nacional do Comércio, Bens, Serviços e Turismo (CNC), divulgada em maio, com dados até abril de 2022, o endividamento alcançou quase 80% da população brasileira.

Conforme o estudo, os orçamentos pressionados pela inflação causaram uma alta de 30,2% no comprometimento de renda com o pagamento de dívidas. A número de famílias com contas/dívidas atrasadas teve o maior incremento mensal desde março de 2020.

Segundo a Peic, o percentual de famílias que relataram ter dívidas a vencer (cheque pré-datado, cartão de crédito, cheque especial, carnê de loja, crédito consignado, empréstimo pessoal, prestação de carro e de casa) alcançou 77,7% em abril, o maior nível desde janeiro de 2010, início da série histórica da Pesquisa de Endividamento e Inadimplência do Consumidor.

Há um ano, a proporção de endividados era de 67,5%, 10,2 pontos abaixo do percentual atual. Também aumentou proporcionalmente o número de famílias que não terão condições de pagar (10,9%).

Recorde negativo

O percentual de famílias com dívidas ou contas em atraso bateu um novo recorde, atingindo 28,6% do total de famílias, 0,8 ponto maior do que o percentual de março e 4,3 pontos acima do apurado em abril de 2021, mostrando significativa piora na evolução, nos últimos três meses (até abril).

O cartão de crédito segue como o tipo de dívida mais procurado pelos consumidores, mesmo sendo a modalidade que oferece os custos mais elevados. O indicador de inadimplência está ainda 4,4 pontos acima do apurado antes da pandemia, em fevereiro de 2020.

A parcela das famílias que declararam não ter condições de pagar suas contas ou dívidas em atraso e que permanecerão inadimplentes também acirrou na passagem mensal, com aumento de 0,1 ponto percentual (de 10,8% para 10,9% do total de famílias). O percentual é 0,5 ponto maior do que o apontado em abril de 2021 e o maior desde dezembro de 2020.

O endividamento segue aumentando nos dois grupos de renda pesquisados, com destaque à faixa com mais de dez salário mínimo de renda.

Os mais endividados

Entre as famílias com renda até dez salários mínimos, o percentual das endividadas chegou a 78,6%, ligeiro incremento mensal de 0,1 ponto percentual e de dez pontos percentuais no ano.

Para as famílias com renda acima de dez salários mínimos, a proporção de endividados está mais acelerada do que no grupo de menor renda, renovou-se no maior patamar histórico, 74,5%, com alta de 0,8 ponto em abril e surpreendentes 11,4 pontos percentuais no ano, maior crescimento observado nessa base de comparação.

Dentre os indicadores de inadimplência, a proporção de famílias com contas ou dívidas em atraso acirrou para as famílias nas duas faixas de rendimento, com destaque entre as consideradas mais pobres.

Na faixa de até dez salários mínimos, a proporção em abril situou-se no maior nível histórico, 2 31,9%.

No grupo com renda superior a dez salários mínimos, o percentual também aumentou e alcançou 13,5% de famílias, o maior percentual desde abril de 2016.

O que é superendividamento

Superendividamento é a impossibilidade de alguém pagar suas dívidas sem comprometer seu mínimo existencial. Se o salário não cobre as despesas básicas mais a dívidas. Um sinal é usar o cartão de crédito ou cheque especial para pagar contas de sobrevivência.

Com 85 anos, Maria Lúcia (nome fictício) não conhece as artimanhas do mundo financeiro. Basta chegar ao banco, oferecerem empréstimo e ela aceita. O resultado da sua renda mensal de R$ 1,2 mil, já ficaram comprometidos R$ 700,00, quase 60% do pouco que ganha.

“E ela cada vez pedia mais, porque ficava com pouco dinheiro, e pagando juros absurdos”, revela o genro. Para evitar que a bola de neve crescesse mais, ele a esposa assumiram a dívida.

Conforme Vera, há diferença entre o que é legal e o que é abusivo. “Não é ilegal oferecer crédito, mas é abusivo se prevalecer da condição de fragilidade, sejam idosos ou vulneráveis de alguma forma”.

Abusos

Para conter os abusos, ano passado foi sancionada a Lei 14.181, conhecida como Lei do Superendividamento, que atualiza o Código de Defesa do Consumidor. Proíbe propaganda de empréstimos do tipo “sem consulta ao SPC” e também obriga instituições financeiras a informar o custo total do crédito.

A lei ainda inclui regras de prevenção ao superendividamento.

Doença do consumo

Not available

Cláudia Lima Marques, professora titular e diretora da Faculdade de Direito da Ufrgs

Not available

Cláudia Lima Marques, professora titular e diretora da Faculdade de Direito da Universidade Federal do Rio Grande do Sul (Ufrgs), é pioneira sobre estudos de superendividamento no Brasil. Junto com as juízas Clarissa Costa de Lima e Karen Bertoncello, redigiu o texto que serviu de base para a lei.

Segundo ela, “o superendividamento é a doença do capitalismo de consumo, e precisa ser tratado como um problema social e não individual”.

Acrescenta que a nova lei vem para “mudar a atual cultura da dívida e da exclusão do consumidor da sociedade de consumo, para uma cultura do pagamento e com planos de pagamento”.

Ela destaca ainda que “não tem perdão de dívidas, mas prevê planos de pagamentos conciliatórios ou então revisão dos contratos abusivos e um plano de pagamento compulsório”.

Superendividado não é inadimplente

Uma coisa é inadimplência, outra é estar superendividado.

Neste último caso, explica Vera, a pessoa paga todas as dívidas, mas não tem dinheiro para sobreviver.

“Se a pessoa ganha R$ 3 mil e precisa de R$ 2 mil para sobreviver, R$ 1 mil é o que tem para pagar os credores. O indivíduo acha que não está superendividado por não estar negativado. É alguém honesto, que deixa de comer para pagar as contas”, explica Cláudia.

O jornalista Walter Machado (nome fictício), 61 anos, genro da senhora citada acima, teve 60% de sua renda de R$ 6 mil comprometidos por causa dos empréstimos bancários. “Comecei a entrar na confusão financeira antes da pandemia”.

Por ser aposentado e ter uma linha de crédito pré-aprovada, acabou sendo o socorro da família. Além do crédito consignado via INSS, usou ofertas de bancos. Chegou a dever R$ 80 mil para uma instituição. Mais R$ 10 mil para outra. Eram várias operações. Conseguiu se livrar da maioria porque recebeu cotas de um fundo de previdência. Mas ainda está às voltas com algumas dívidas.

“A classe mais alta não se endivida”

Foto: Acervo Pessoal

Vera Remedi Pereira, especialista em endividamento

Foto: Acervo Pessoal

Vera Remedi Pereira cita o sociólogo Zygmunt Bauman para destacar que não é insucesso dos bancos o endividamento das pessoas.

Ao contrário, – do ponto de vista dos bancos – é sucesso. Sucesso ao transformar uma enorme maioria de homens,

mulheres, velhos e jovens numa raça de devedores.

“Ganham em cima dos eternamente endividados”. E afirma: “a classe mais alta não se endivida. Quem paga impostos e juros de crédito é a classe trabalhadora, este é o perfil dos superendividados, os que têm seus salários congelados, que não acompanham a inflação e que vão atrás de crédito”.

Adoecimentos

Estudiosa em psicologia comportamental e econômica, a professora observa que, por não conseguirem pagar dívidas, muitos brasileiros adoecem e há casos de suicídio.

“A população fica sem saída. E o que se oferece? Mais linha de crédito, os bancos só se beneficiam, enquanto que para as pessoas sobram angústia e problemas emocionais, sem qualidade de vida”.

Mais informação e educação financeira, além de se amparar na Lei do Superendividamento são formas de proteção, segundo ela.

Conciliação judicial

“As pessoas não têm orientação, informação do que é abusivo, do que é correto, do que é cobrado. Será que pago direto para o banco ou é melhor buscar um setor de conciliação?”, provoca Vera.

Por fim, ela incentiva a conciliação dentro do judiciário. “Renegociar eternamente no banco, a tendência é que cada vez fique mais endividado”.

São juros sobre juros e o Brasil tem os juros mais altos do mundo. E chama atenção para outro fato: se a pessoa está inadimplente, as instituições negociam, mas se está adimplente não.

“Ela está pagando; é o que querem. Então, muitas vezes é preferível ficar inadimplente, negativado, que assumir dívida que não vai conseguir pagar”.

Comentários

Últimas Notícias

Publicidade

Publicidade