PEC da Previdência é um cheque em branco

Foto: Henry Milleo

Foto: Henry Milleo

Anunciada como a mais nova tábua de salvação da economia do país, a reforma da previdência encaminhada pelo governo Jair Bolsonaro (PSL) à Câmara dos Deputados (a PEC 6/19) promete avançar no sentido de diminuir as diferenças entre o Regime Geral de Previdência Social (RGPS) e o Regime Próprio de Previdência dos Servidores Públicos (RPPS); mexer na cumulação de benefícios; aumentar percentuais sobre maiores salários no serviço público; e adequar o sistema à elevação na expectativa de vida. Questionáveis do ponto de vista legal, pontos como o escalonamento das alíquotas, que podem praticamente dobrar no caso dos servidores públicos; e a tentativa de desatrelar o reajuste das aposentadorias da inflação, explicam como o governo pretende arrecadar mais (ou gastar menos) de forma imediata caso a proposta passe.

Mas, para além disso, o texto é recheado de ‘armadilhas’ que desmentem o slogan que embala a propaganda governamental e tenta convencer a população de que a reforma é justa: “Nova Previdência é para todos. É melhor para o Brasil”. Há pelo menos três principais ‘trotes’ no texto quando se trata do fim de ‘distorções’ do sistema.

O primeiro é a retirada das regras da previdência da Constituição, o que tende a diminuir e não a aumentar as garantias de um sistema justo. Ao ponto de especialistas apontarem a proposta do governo não como uma reforma de fato, mas sim uma porta para a transição a um regime de capitalização. Em diferentes partes, o texto deixa claro que as mudanças são transitórias e passarão a valer após a aprovação de leis complementares (que necessitam menos votos no Congresso). “O governo propõe o que chamamos de desconstitucionalização dos direitos da previdência, uma alteração em algo histórico no mundo. Quem se debruça sobre o lado social não tem como ver essa tentativa com bons olhos”, assinala o vice-presidente do Instituto Brasileiro de Direito Previdenciário (IBDP), Alexandre Triches. Conforme Triches, a tentativa deve ser lida como diretamente vinculada ao plano do governo de substituir o sistema de repartição pelo de capitalização. “O próprio Banco Mundial aponta que as pessoas mais pobres devem ficar em sistemas repartidos. Uma reforma é necessária, mas o fato é que a realidade do regime geral é muito distante daquelas dos regimes próprios e as regras precisam contemplar a questão social e não apenas a econômica”, completa.

O segundo é que, de novo, os militares – que desfrutam de regalias que vão bem além do tempo de contribuição mínimo de 30 anos (burlado por uma série de mecanismos, diga-se de passagem) – ficaram de fora da PEC. O governo se comprometeu a apresentar nas próximas semanas um projeto específico para eles, mas, até pela composição militar do Executivo, a aposta entre parlamentares é de que a propaganda ultrapasse em muito as mudanças de fato.

Foto: Luis Macedo/Agência Câmara

Em diferentes partes, o texto deixa claro que as mudanças são transitórias e passarão a valer após a aprovação de leis complementares (que necessitam menos votos no Congresso)

Foto: Luis Macedo/Agência Câmara

O terceiro é que apesar de as diferenças entre o RGPS e o RPPS de modo geral se estreitarem, e de haverem regras de transição para ambos, não há como negar a manutenção de tratamentos distintos, que, de novo, confrontam a propalada equidade. O teor da mensagem assinada pelo ministro da Economia, Paulo Guedes, que acompanha a PEC, deixa isso evidente quando aponta a expectativa de direito no caso de servidores, mas não para os trabalhadores do regime geral. Ao definir a transição no RGPS, o texto informa que ela incluirá “de forma diferenciada, o direito às aposentadorias por idade, especial e por tempo de contribuição”. Para o RPPS há “regras de transição intermediárias entre as vigentes e as futuras tendo em vista a expectativa de direito dos atuais servidores amparados pelos regimes próprios.” Além disso, apesar da propaganda sobre regras mais duras para o futuro, a manutenção de privilégios para agentes políticos já em exercício de mandato é flagrante, mesmo que eles venham a ser atingidos pelo escalonamento das alíquotas e pelo aumento na idade mínima.

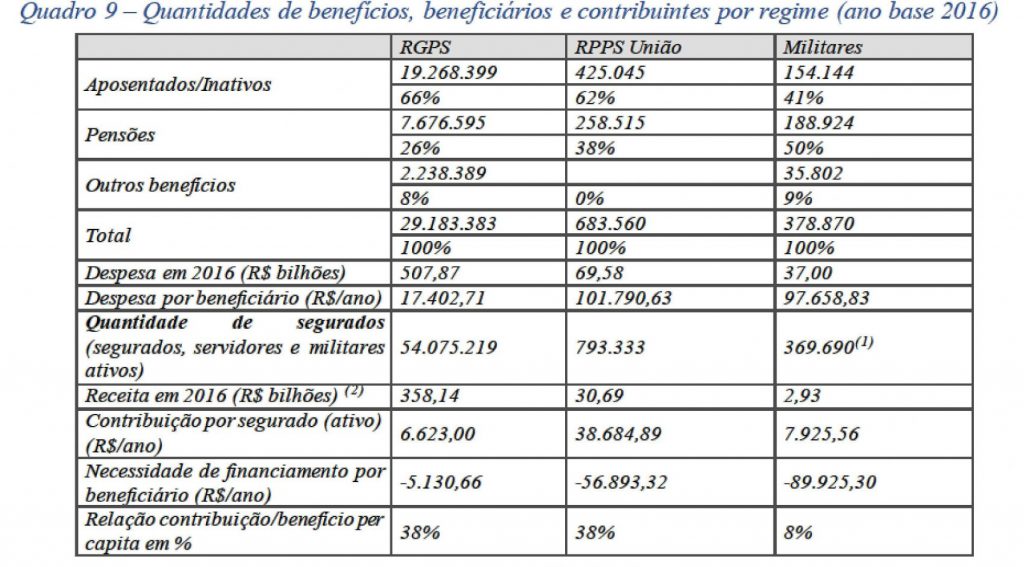

“Primeiro, cabe destacar que a responsabilidade sobre a quebra da previdência não é dos servidores, mas sim de questões como a má administração e a Desvinculação de Receitas da União (DRU). Dito isso, é importante assinalar que não se pode equiparar desiguais, que é o caso dos regimes. E que quando se fala em nivelar, não deveria ser sempre por menos direitos, e sim por mais”, rebate a advogada e professora de Direito da Previdência e Assistência Social da Fundação Escola Superior do Ministério Público (FMP), Fabrícia Dreyer. A professora integra a parcela de especialistas que entendem que a linha proposta não só não vai garantir a recuperação da economia como terá consequências sobre toda a estrutura social. “Daqui a 30 anos teremos uma sociedade velha, sem emprego e sem seguridade”, projeta. Veja quadro:

Imagem: Reprodução

FONTE: Tribunal de Contas da União (TCU)

Imagem: Reprodução

Entenda a estrutura previdenciária

A estrutura previdenciária brasileira é composta por um sistema de previdência pública, de filiação obrigatória, e um sistema de previdência privada (complementar e optativo), integrado por entidades abertas (com fins lucrativos e que podem ser buscados por qualquer interessado) ou fechadas (os conhecidos fundos de pensão, formados para grupos específicos de trabalhadores e sem fins lucrativos).

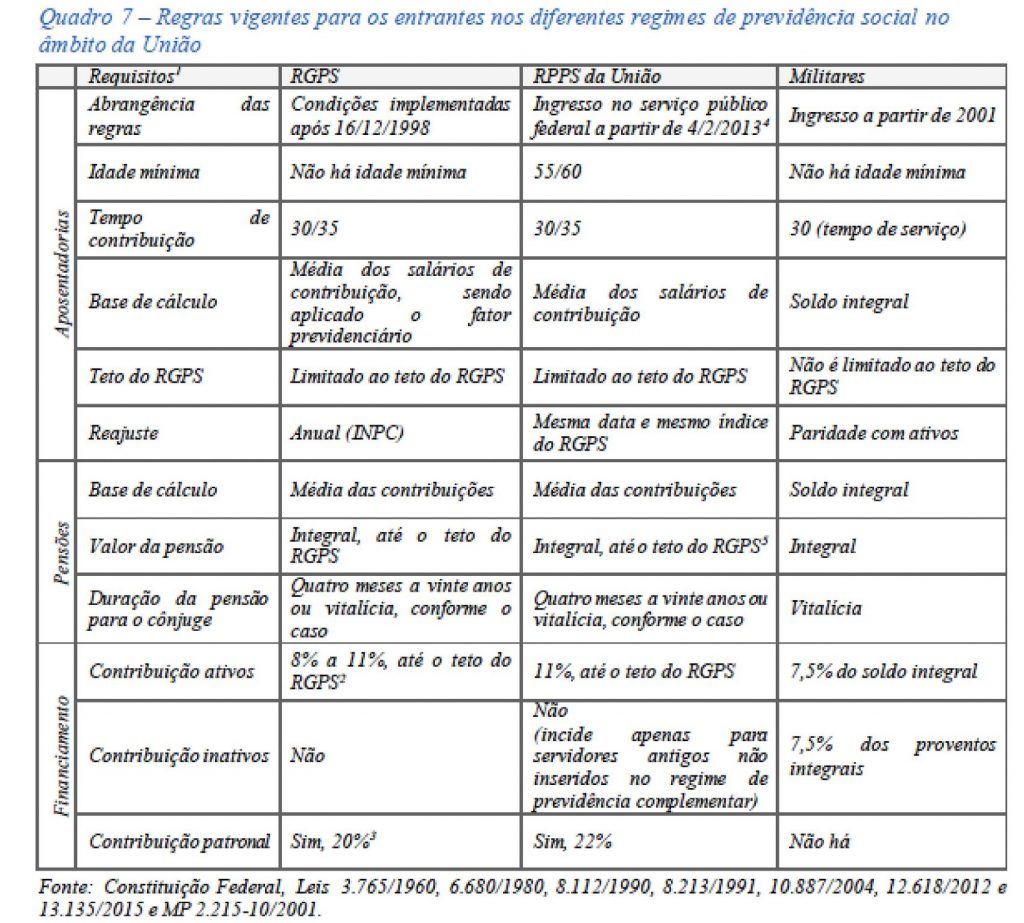

Desde a Constituição de 1988, a previdência pública brasileira abrange três regimes: o Regime Geral de Previdência Social (RGPS), o Regime Próprio de Previdência Social (RPPS) da União e os Encargos Financeiros da União com os Militares e seus Pensionistas. Os três são complementares, se inter-relacionam, têm previsão de compensação entre si, e seguem predominantemente as regras de repartição simples e benefício definido.

No regime de repartição, os segurados ativos financiam os benefícios dos inativos, ou seja, a contribuição descontada mensalmente dos ativos vai pagando os benefícios dos inativos. Uma fórmula prévia projeta o valor do benefício no futuro. Os riscos biométricos e financeiros do sistema são assumidos pelo patrocinador: a União. Apesar das regras gerais de repartição simples e benefício definido, na prática cada um dos sistemas tem regras próprias que os distinguem. (Veja quadro)

Imagem: Reprodução

FONTE: Tribunal de Contas da União (TCU)

Imagem: Reprodução

Comentários

Últimas Notícias

Publicidade

Publicidade