Mais danos à vista na chamada dívida dos estados com a União

Foto: Gilson Abreu/AEN

Dívida: “No conjunto, os estados já pagaram à União várias vezes o valor refinanciado”

Foto: Gilson Abreu/AEN

O refinanciamento da chamada dívida dos estados pela União com base na Lei 9.496/97 tem significado uma perpetuação de danos às finanças dos entes federativos desde o final da década de 1990, quando foram celebrados os acordos.

Para começar, os estados não tiveram alternativa, pois foram encurralados para aderirem a esse refinanciamento, em virtude da proibição de acesso a empréstimos em bancos públicos federais, circunstância que evidentemente levou os bancos privados a também fecharem as portas para empréstimos aos estados. As operações de Antecipação de Receitas Orçamentárias (ARO), muito comuns à época, também se tornaram impeditivas, devido à cobrança de juros extorsivos.

Nesse contexto, os estados se viram forçados a aderir ao refinanciamento proposto pela União, cuja gênese estava prevista em cartas de intenções ajustadas pelo governo federal com o FMI desde 1991. Ademais, tal refinanciamento foi apresentado como um pacote, acompanhado de exigência de privatizações de patrimônio estatal estratégico, rígido ajuste fiscal que restringiu investimentos em toda a estrutura do estado, além de apoio financeiro aos bancos públicos por meio da assunção de seus passivos, que foram transformados em dívida pública do respectivo estado e entraram no bojo do refinanciamento.

A Lei 9.496 foi editada em 1997 e logo se iniciaram os acordos, estado por estado, excetuando apenas o estado de Tocantins, que não possuía dívida, pois tinha acabado de ser criado, e o estado do Amapá, que não refinanciou sua dívida, tendo assumido somente o empréstimo no âmbito do Proes.

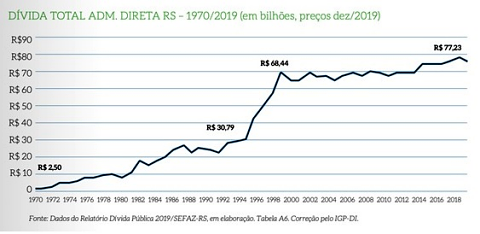

O refinanciamento partiu de estoque inicial inflado pelo impacto da política monetária federal a partir do Plano Verão (Collor) e, principalmente, do Plano Real (FHC). Para ilustrar essa assertiva, tomo emprestado o gráfico elaborado pelo auditor Josué Martins e inserido em seu artigo publicado na Revista Ceape TCE-RS Agosto 2020, o qual mostra o relevante salto no estoque da dívida do estado do Rio Grande do Sul a partir de 1992, período em que nenhum centavo de dinheiro novo foi recebido pelo estado.

Além de refinanciar esse estoque inflado, a União obrigou os estados a assumir obscuros passivos de bancos estaduais, que foram transformados em dívida do respectivo estado no âmbito do denominado PROES, passivos esses que nunca foram auditados. Afinal, quem devia para os bancos estaduais e tiveram suas dívidas transladadas para o ônus público?

Os acordos firmados logo após a edição da Lei 9.496/97 previam condições financeiras extremamente danosas: juros nominais equivalentes ao IGP-DI (índice que engloba variação cambial e que explodiu logo após a assinatura dos acordos, atingindo 19,98% em 1999, e 26,41% em 2002, por exemplo) acrescido de juros reais de 6 a 7,5%, mas que na prática foram de 6,17 a 7,76% (devido a erro crasso decorrente de mera divisão da taxa anual por 12 e aplicação mensal cumulativa).

Tais condições provocaram o crescimento exponencial dessa dívida, apesar dos pagamentos feitos religiosamente pelos estados à União.

Enquanto as finanças dos estados eram estranguladas pela subtração de recursos decorrentes dos onerosos pagamentos dessa dívida à União e demais danos decorrentes da falta de investimentos públicos impostos pelo rigoroso ajuste fiscal e privatizações insanas, acumulava-se um outro dano provocado pela União: em 1996 havia sido aprovada a Lei Complementar 87, conhecida como Lei Kandir. Essa lei federal concedeu isenção de ICMS, imposto de competência estadual, nas exportações de commodities (venda de produtos primários minerais e agrícolas ao exterior) e obrigou a União a ressarcir os estados da perda arrecadatória decorrente dessa isenção, porém, tal ressarcimento foi, anualmente, muito aquém do devido.

Assim, a mesma União que cobrava rigorosamente o cumprimento dos pagamentos da dívida refinanciada nos moldes da Lei 9.496/97, deixava de cumprir o ressarcimento de que tratava a Lei Kandir. O desequilíbrio das finanças estaduais foi só se acumulando!

Em 2009-2010 houve a CPI da Dívida Pública na Câmara dos Deputados Federais, que trouxe à tona o estrangulamento das finanças estaduais presente em vários estados da Federação, motivando a formação de uma comissão especial de parlamentares para debater o tema e avançar em uma proposta de solução, impulsionados pela pressão de diversos estados, em especial o Rio Grande do Sul, com a Ação Civil Ordinária 2059, apresentada ao STF em 2012 para questionar as condições estabelecidas na Lei 9.496/97.

A resposta a esse movimento foi a aprovação da Lei Complementar 148/2014, que embora tenha substituído o índice de atualização (IGP-DI) pelo IPCA e reduzido os juros para 4%, a referida substituição passou a valer somente a partir de 01/01/2013.

Desde a data do refinanciamento até 01/01/2013, segundo a Lei Complementar 148/2014, os juros nominais seriam calculados com base na Selic, o que perpetuou o dano aos estados. Nos contratos de refinanciamento, a Selic era considerada penalidade a ser aplicada aos estados que descumprissem as cláusulas pactuadas. As condições financeiras se tornaram tão perversas, que a Lei Complementar 148/2014 transformou aquela penalidade em “regra” vigente até 01/01/2013, o que é inaceitável do ponto de vista da Federação.

O cálculo dos juros nominais com base na Selic, na prática, ficou muito próximo do onerosíssimo juro nominal calculado com base na incidência do IGP-DI +7,5% ao ano (aplicado no caso de Minas Gerais, por exemplo), e até mais gravoso se comparado aos casos em que foi aplicado o IGP-DI + 6% (como no caso do Rio Grande do Sul, por exemplo).

Para se ter uma ideia do dano provocado aos estados, o Rio Grande do Sul já pagou quase três vezes o valor refinanciado. A conta está paga, mas segundo o Tesouro Nacional o estado ainda deve quase nove vezes o valor refinanciado! Diante da calamidade que se abateu sobre aquele estado, é urgente dar baixa dessa “dívida” já paga!

Infográfico: Ceape/ Reprodução

Infográfico: Ceape/ Reprodução

Alguns estados estão sendo submetidos ao chamado Regime de Recuperação Fiscal, que eterniza essa “dívida”, diante do risco de sua securitização prevista na Lei Complementar 178/2021, entre outros riscos e danos, impostos por esse regime.

Da mesma forma, o PLP 121/2024, proposto pelo senador rodrigo Pacheco, sacramenta o atual estoque da dívida dos estados, embrulhando todas as ilegalidades e ilegitimidades acumuladas ao longo de diversas décadas, além de propor a securitização, danoso esquema que desvia arrecadação tributária e outras receitas públicas por fora do orçamento. Ademais esse projeto reproduz, no âmbito dos estados, as restrições do arcabouço fiscal, que privilegia o pagamento dos gastos com a chamada dívida pública. Assim, mais uma iniciativa aprofunda os danos aos estados, desta vez com esse projeto do senador Rodrigo Pacheco.

Nenhum desses danos foi objeto de auditoria e revisão, apesar da incoerência, contradição, ambiguidade, ilegalidades e até inconstitucionalidades que permearam esse refinanciamento desde o seu início. Essa perpetuação de danos precisa ser interrompida, e não novamente sacramentada por meio do PLP 121/2024, sendo imprescindível prever a possibilidade de revisão do estoque efetivamente existente conforme apurado, fundamentado e comprovado em procedimentos de auditoria integral, com participação social.

Maria Lucia Fattorelli é coordenadora Nacional da Auditoria Cidadã da Dívida, membro da Comissão Brasileira Justiça e Paz (CBJP), organismo da CNBB; e coordenadora do Observatório de Finanças e Economia de Francisco e Clara da CBJP. Escreve mensalmente para o Extra Classe.

Comentários

Últimas Notícias

Publicidade

Publicidade

")